19 de Fevereiro de 2026

5 min. de leitura

Redigido por Juliana Pravatta

Especialista em Investimentos

Quando falamos em financiamento imobiliário, existe um ponto que impacta diretamente o retorno do investimento, mas que muitas vezes passa despercebido: o sistema de amortização.

É ele que define:

- Quanto você pagará por mês;

- Quanto pagará de juros ao longo do tempo;

- Como o financiamento afeta seu fluxo de caixa e sua estratégia.

Na prática, isso influencia diretamente a eficiência do seu capital.

Os dois sistemas mais utilizados no Brasil são a Tabela PRICE e o SAC (Sistema de Amortização Constante). Entender como cada um funciona é essencial para tomar uma decisão estratégica, não apenas operacional.

Como funciona um financiamento imobiliário?

Todo financiamento é composto por duas partes: a Amortização, que é a parte da parcela que reduz sua dívida, e os Juros, o custo pago ao banco pelo valor financiado. No início do financiamento, o saldo devedor é maior, e por isso, os juros também são maiores.

Conforme o tempo passa e a dívida diminui, os juros também reduzem. O que muda entre PRICE e SAC é a forma como essa redução acontece ao longo do tempo, e essa diferença altera completamente o comportamento das parcelas.

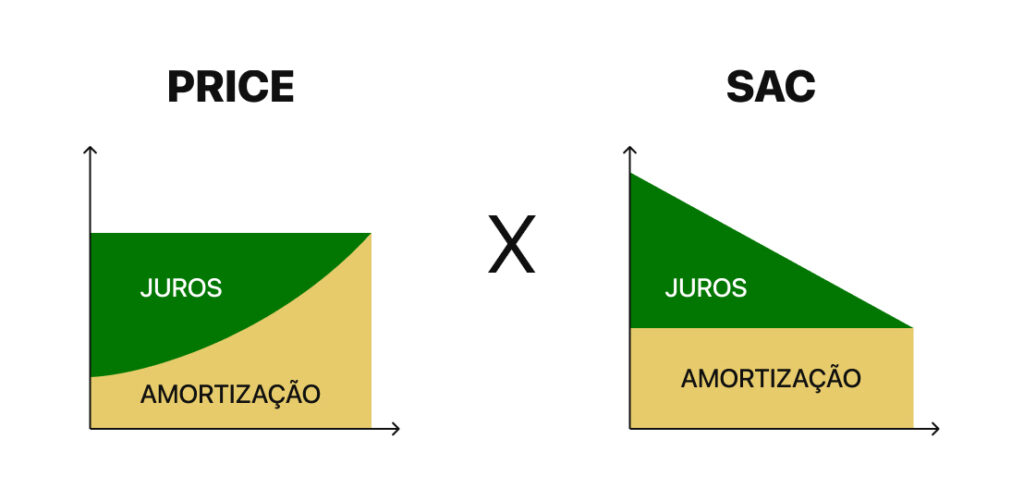

O que é a Tabela PRICE?

Na Tabela PRICE, o valor da parcela é constante, significando que você paga praticamente o mesmo valor do início ao fim do financiamento. Mas existe um ponto importante: embora a parcela seja igual, a composição dela muda ao longo do tempo.

No início, você paga mais juros e amortiza menos. Com o passar dos anos, os juros diminuem e a amortização aumenta. Ou seja, você começa reduzindo a dívida mais lentamente, e acelera essa redução com o tempo.

A Tabela PRICE resulta em parcelas menores no início do financiamento. Isso melhora o fluxo de caixa e reduz o impacto financeiro nos primeiros anos.

O que é o SAC (Sistema de Amortização Constante)?

No SAC, a amortização é constante desde o início. Isso significa que você reduz a dívida de forma mais acelerada desde a primeira parcela. Como consequência, os juros diminuem mais rapidamente, e isso gera um efeito direto nas parcelas: elas começam maiores e diminuem ao longo do tempo. Você paga mais no início, e menos no futuro.

Comparação prática: como isso impacta você?

Na prática, a diferença entre os dois sistemas é esta:

Price

SAC

Parcela menor no início

Parcela maior no início

Parcela estável ao longo do tempo

Parcela reduz com o tempo

Redução mais lenta da dívida no começo

Redução mais rápida da dívida

Maior pagamento total de juros

Menor pagamento total de juros

Melhor previsibilidade de caixa

Maior esforço financeiro inicial

O que isso significa na prática para quem está investindo?

Essa escolha não é apenas financeira, é estratégica. Ela define como o financiamento se integra ao seu plano de investimento. Se o objetivo é gerar renda com locação, por exemplo, o valor da parcela impacta diretamente o retorno mensal.

Parcelas menores significam:

- Maior fluxo de caixa;

- Maior previsibilidade;

- Maior eficiência do capital investido.

Por outro lado, reduzir o saldo devedor mais rapidamente diminui o custo total da operação. A maioria dos financiamentos não chega até o final, e isso acontece porque, ao longo do tempo, o investidor pode:

- Vender o imóvel;

- Quitar antecipadamente;

- Refinanciar;

- Utilizar a valorização do ativo como estratégia de saída.

Nesse cenário, o comportamento das parcelas no curto e médio prazo costuma ter mais impacto do que o custo total teórico em 30 anos. Por isso, a escolha do sistema deve estar alinhada com sua estratégia, e não apenas com o custo final isolado.

Quando a Tabela PRICE tende a fazer mais sentido?

A Tabela PRICE costuma ser mais estratégica quando o foco é:

- Preservar fluxo de caixa;

- Maximizar o retorno mensal;

- Utilizar alavancagem de forma eficiente;

- Manter maior flexibilidade financeira;

- Estruturar um portfólio com múltiplos imóveis.

Ela reduz a pressão financeira inicial e melhora a eficiência do capital.

Quando o SAC pode ser mais interessante?

O SAC tende a ser mais vantajoso quando o objetivo é:

- Reduzir o custo total do financiamento;

- Diminuir o endividamento mais rapidamente;

- Quando existe maior capacidade financeira desde o início.

Ele prioriza economia no longo prazo, com maior esforço no curto prazo.

Não existe um sistema universalmente melhor, existe o sistema mais adequado ao seu objetivo. A Tabela PRICE prioriza fluxo de caixa e eficiência do capital, enquanto o SAC prioriza economia total de juros e redução mais rápida da dívida.

Para investidores, o financiamento não deve ser visto apenas como uma dívida, mas como uma ferramenta de alavancagem. Quando bem estruturado, ele permite adquirir ativos, preservar capital e acelerar a construção de patrimônio. E entender essa diferença é um dos primeiros passos para tomar decisões mais estratégicas e previsíveis no mercado imobiliário.

Cada investidor possui um momento financeiro, um objetivo e uma estratégia diferente. Por isso, é importante estruturar um financiamento que esteja alinhado com seu plano de investimento.

Nossa equipe de assessoria analisa seu perfil, sua capacidade financeira e seus objetivos para orientar a melhor estrutura de financiamento para o seu caso. Se você deseja entender qual é a melhor opção para começar, ou expandir seu investimento em imóveis, entre em contato com nossa equipe e receba uma orientação estratégica personalizada!